UNICA的数据显示,受干旱影响,6月上旬,巴西中南部甘蔗入榨量3594.6万吨,同比减少13.83%;巴西甘蔗含糖量上升,吨蔗TRS上升1.34%至138.35千克;制糖比46.25%,同比减少0.81pct;食糖产量219.2万吨,同比减少13.77%;乙醇产量17亿升,同比减少12.14%。21/22榨季巴西中南部甘蔗累计入榨量1.66亿吨,同比减少11.23%;累计生产食糖934.4万吨,同比减少11.53%;累计生产乙醇75.27亿升,同比减少6.49%;制糖比45.39%,同比下降0.73pct。

作为近期唯一的正在集中开榨生产的最大的食糖生产国和出口国,巴西6月上旬食糖产量低于市场预期,美国“亿万美元”基建计划的重新提出,加上原油价格保持强势、海运费走高,市场情绪转向乐观,原糖后期仍然震荡偏强运行为主。郑糖近半年来主要受进口量大幅增加、国内食糖库存压力较大影响,整体价格中枢上移,趋势上跟随原糖但弱于原糖。国内方面,食糖进口成本已经上涨至5700元/吨,进口利润倒挂有利于后期食糖库存压力释放,关注6-7月的市场需求重要窗口期,在国内基本面无明显变化前,郑糖跟随外盘意愿较强,策略方面,我们继续推荐逢低买入SR22O1合约多单并长线持有,短线投资者可在[5500-5900]区间高抛低吸为主进行操作。

正文

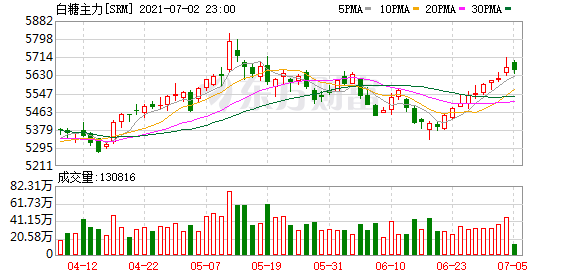

1。行情回顾

上周伴随ICE原糖价格再度回升,郑糖主力合约SR2109周五收于5406元/吨,周环比上涨2.46%。ICE原糖主力合约周四晚上收于17.36美分/磅,周环比上涨4.45%。

2。巴西6月上旬食糖产量低于市场预期

UNICA的数据显示,受干旱影响,6月上旬,巴西中南部甘蔗入榨量3594.6万吨,同比减少13.83%;巴西甘蔗含糖量上升,吨蔗TRS上升1.34%至138.35千克;制糖比46.25%,同比减少0.81pct;食糖产量219.2万吨,同比减少13.77%;乙醇产量17亿升,同比减少12.14%。21/22榨季巴西中南部甘蔗累计入榨量1.66亿吨,同比减少11.23%;累计生产食糖934.4万吨,同比减少11.53%;累计生产乙醇75.27亿升,同比减少6.49%;制糖比45.39%,同比下降0.73pct。

巴西的食糖产量一方面受到甘蔗压榨量的影响,另一方面受到糖厂用于生产食糖的甘蔗比例的影响。今年5月27日,巴西国家气象局发布了水资源紧急警报,巴拉那河流域各州(戈亚斯州、米纳斯吉拉斯州、圣保罗、南马托格罗索州和巴拉那州)的降雨量持续低于历史平均水平,持续的干旱导致甘蔗单产下降。尽管二季度末以来,投机资金对于巴西旱情的炒作热情已经逐渐退却,但作为近期唯一的正在集中开榨生产的最大的食糖生产国和出口国,巴西的天气将仍是市场最主要关注的焦点。根据INPE的全球气候预测模型,未来几个月(6月下旬至9月下旬),巴西南部、东南部和南马托格罗索州将开启持续低温天气,历史上罕见的干旱叠加即将到来的霜冻,原糖21/22榨季的“天气市”还未结束。

从制糖比来看,截止至6月上旬,南巴西糖厂仍然保持最大化制糖比的生产策略。但需要注意的是,从6月初开始,圣保罗州的乙醇折糖价已经开始持续高于食糖价格,意味着糖厂生产乙醇的收益已经超过食糖,这与巴西雷亚尔对美元持续升值有着最直接的关系。根据巴西国家地理统计局数据,巴西5月年化通胀率超8%,远高于巴西央行货币政策委员会设定的管理目标中值3.75%。为抑制通胀,巴西央行2021年以来已连续三次加息,6月16日将基准利率调高至4.25%。加息对于稳定通胀及汇率起到一定作用,且由于美元走弱,巴西货币贬值压力减小。截止至6月25日,美元对雷亚尔已经下降至4.934,较上月下跌7.5个百分点,对应乙醇折糖价为17.66美分/磅,升水纽约原糖主力合约结算价0.35美分/磅。

另一方面,在巴西圣保罗的加油站,乙醇和汽油的比价始终维持在75%以上,此价位上,对汽车司机来说乙醇燃料不具有吸引力。由于巴西汽油中强制掺混27%的无水乙醇,因此,对汽油的需求量越高,无水乙醇的需求量也就越高。6月上旬,巴西无水乙醇销量4.41亿升,同比增长15.6%,环比增长27.1%;含水乙醇销量7.46亿升,同比下滑7.6%,环比下滑4.1%,乙醇总库存32.98亿升,同比下降26.8%,但尚处于历史偏高水平。无水乙醇的需求增长推动乙醇价格上涨,增加生物燃料的成本和巴西的通胀压力,政府如果出台政策下调这一掺混比例将有利于缓解乙醇供需紧张的局面,若迟迟未进行调整,后期不排除糖厂增加乙醇产量的可能。总体而言,糖醇比价增加了制糖比的变数,由此我们预计原糖运行中枢整体将继续维持高位。

3。 国内等待6月产销数据验证去库成效

国内方面,外盘维持高位叠加海运费上涨,食糖进口成本持续攀高,目前配额外进口成本已经突破5700元/吨。从二季度的食糖进口情况来看,呈现逐月减少的趋势,因进口加工利润严重压缩。5月进口食糖18.37万吨,同比下降38.49%,环比增加1.49%。即使如此,本榨季累计进口量仍然达到了411万吨,同比增长229万吨,增幅126.15%。6-7月的消费旺季是我国食糖去库存的关键时期,社零数据显示,5月限额以上餐饮、烟酒类维持高增速:5月社零总额同比增长12.4%,两年年均增长4.5%。餐饮类零售额恢复到19年同期以上,餐饮收入同比增长26.6%,限额以上企业餐饮收入弹性更大,同比增长40.8%,餐饮零售额总体处在快速增长状态,即饮饮料消费场景打开。等待6月产销数据验证去库成效,若外盘配合,则郑糖上方空间才有望进一步打开。策略方面,我们继续推荐逢低买入SR22O1合约多单并长线持有,短线投资者可在[5500-5900]区间高抛低吸为主进行操作。

风险提示:本站资源来自互联网整理,仅供用于学习和交流,不对任何投资人及/或任何交易提供任何担保。

相关推荐

-

新季花生种植面积增加 目前整体长势良好

8月17日,2023期货助力乡村振兴暨“保险+期货”创新发展大会在河南宁陵举行。在中信建投期货承办的花生期货助力产业再升级分会场上,期货日报记者了解到,目前花生已经处于生长中后期,整体长势不错。 “2023新产季花生种植面积有一定恢复,与2022年相比预计增加…… …

-

市场人士:全球大豆供应预期转向偏紧

美国农业部近日公布了8月供需报告,报告中上调了新作美豆期初大豆库存,下调了新作大豆产量、出口量及期末库存。市场人士表示,这份报告奠定了2023/2024年度美豆偏紧的供给预期,同时也令全球大豆供应预期转向偏紧状态。 据格林大华期货大豆分析师刘锦介绍,…… …

-

黑色产业链企业主动求变 积极利用期货抵御风险

近年来,受上下游供需变化、煤炭等黑色系品种价格波动影响,产业链企业面临较大潜在经营风险。新形势下,生产商、贸易商和消费企业等黑色产业链企业主动求变,积极利用期货抵御风险。业内人士表示,产业链企业可以借助期货衍生品工具来实现套期保值、基差贸易、构…… …

-

期货助力大豆产业行稳致远

新华财经北京8月18日电(记者李莉)8月17日,由中国大豆产业协会、黑龙江省大豆协会等主办的“2023年大豆行业年会暨第七届中国大豆产业国际高峰论坛”在哈尔滨举行。会上,受邀嘉宾与行业专家等共同交流了国内大豆市场的最新形势,深度解析了我国大豆产业面临的挑战…… …

-

热点 | 集运指数(欧线)期货上市首日全线大涨 看看机构怎么说

集运指数(欧线)期货合约挂牌基准价为780点,8月14日上海航运交易所对应标的报价为1110.02。集运指数(欧线)期货上市首日盘中持续走高,主力合约(2404合约)涨超15%,2406、2408、2410、2412合约触及涨停,涨幅20%。 对于后市,华泰期货表示,中长期视角来…… …

-

比特币凌晨突发暴跌 一度击穿26000美元关口!全网24小时有12万人爆仓 60亿元资金蒸发!

大型加密货币在今日(8月18日)凌晨突然暴跌,比特币一度击穿26000美元关口,以太坊短线暴跌近200美元,1小时内全网爆仓量跃升至6.5亿美元。 截至发稿,比特币报26662美元,跌幅7.27%;以太坊报1690.55美元,跌幅6.66%。 据界面新闻8月18日消息,早前据《…… …

-

华泰证券:预计造纸企业最困难的时间正在渡过

华泰证券研报表示,7月中旬以来,文化纸和白卡纸生产企业积极推涨价格。近期相关产品涨价正在逐步落地,截至8月16日,全国文化纸和白卡纸的均价分别较7月份的低位反弹了162元/吨(3.3%)和150元/吨(2.8%)。我们认为价格的修复,既得益于下游已然较低的库存和需求的…… …

-

同比增长44.7%!FIA:上半年全球期货与期权成交量再创新高

根据国际期货业协会(FIA)对全球80多家交易所的数据统计,2023年上半年全球期货与期权成交557.82亿手,与2022年同期相比增长了44.7%。其中全球期货成交141.96亿手,期权成交415.86亿手。截至2023年6月底,全球期货与期权持仓总量为11.90亿手,与2022年同期相比增…… …

-

供应端紧张推动纯碱上涨 后续关注新增产能投产情况

供应端紧张推动纯碱上涨 昨日,纯碱期货多个合约触及涨停,主力合约上涨近6%。 南华期货能化分析师戴一帆认为,大涨的主要原因是供应端出现了缺口。“从低库存数据就能看出,近期市场也一致认为现货偏紧。原先我们给出的解释是,7—8月的检修旺季对价格会有支撑…… …

-

集运指数(欧线)期货今日上市 “上海价格”品种序列持续扩容

8月18日上午,集运指数(欧线)期货将在上海期货交易所子公司上海国际能源交易中心挂盘交易。这是我国首个航运期货品种,首个服务类期货品种,首个在商品期货交易所上市的指数类、现金交割的期货品种。集运指数期货上市也是“上海价格”品种序列的重要补充,被业内…… …